ふるさと納税

今回は皆様の関心も高いと思われます「ふるさと納税」についてみていきたいと思います。

ふるさと納税とは、

個人住民税制度の一つで、日本国内の地方自治体(都道府県、市区町村)に任意に寄附することにより、原則として自己負担額の2,000円を除いた全額が税額控除されます(ただし一定の制限があります)。

経緯、

多くの人は地方で生まれ、故郷の市町村の自治体が提供している医療、学校や福祉などの住民サービスを受けて育ちますが、その後の進学や就職を機に地元を離れ、納税を行う先は都市部の自治体となってしまうことがあります。

そうなると、地方の自治体はサービスを提供するばかりで、サービスを提供するために必要な財源である各種税金を納税してもらうことができません。

そのような背景から自分達を育ててくれた故郷である自治体に対して、自分の意思で納税できる仕組みがあっても良いのではないだろうかと、という議論が起き、制度化され「ふるさと納税」という名前になりました。

納税という言葉が使われていますが、実際にお金を納める方法は納税という形ではなく、寄附金の扱いになります。また、出身地や居住地に限定されるわけではなく、自由に選んだ自治体に寄附することができます。各自治体の現状、寄附金の使用目的等を見て応援したいところに寄附できます。

手続きの流れ、

税金を減額してもらう方法は、1、確定申告、2、ワンストップ特例、の2種類があります。

1、確定申告(誰でも可能)、

(1)ふるさと納税、で寄附を行って領収書をもらう(寄附先の自治体との手続き)。

(2)確定申告または住民税申告を行う(居住地の税務署または自治体との手続き)。

(3)所得税では、ふるさと納税を行った年の所得税から還付される。

(4)市区町村では、ふるさと納税を行った翌年の住民税計算で控除(減額)される。

2、ワンストップ特例(確定申告の必要なく、寄附先が5団体以内の場合に可能)、

(1)ふるさと納税、を行う。

(2)寄附先の自治体に対してワンストップ特例申請書を提出する。

(3)寄附先の自治体が居住地の自治体に控除に必要な情報を送る。

(4)ふるさと納税を行った翌年の住民税計算で控除(減額)される。

注意点、

控除される金額には上限があります。

ふるさと納税、を行うと所得税や住民税より寄附金額から自己負担額2,000円を引いた分の全額が控除されます。ただし、収入や家族構成でその上限は異なってきます。お得にふるさと納税を利用するためには、2,000円の自己負担のみで控除を受けられる寄附金の限度額を知る必要があります。

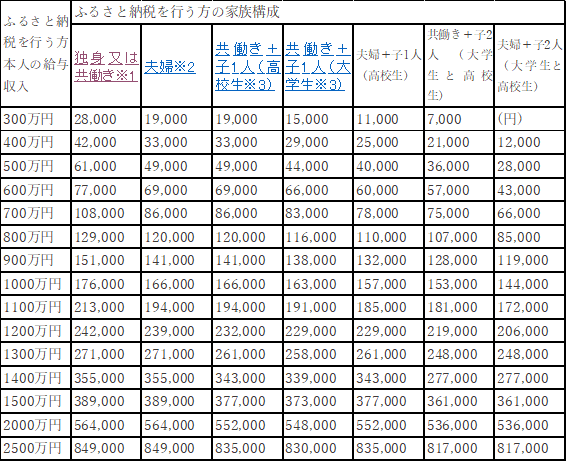

控除限度額の概算は以下のとおりとなります。

ふるさと納税の寄附金限度額=(住民税所得割額×20%)÷(90%―所得税率)+2,000円

全額控除されるふるさと納税額の目安

(あくまでも目安です。具体的な計算はお住い(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。)

※1「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が201万円超の場合)

※2「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。

※3「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

※4中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません。

例えば、「夫婦子1人(小学生)」は、「夫婦」と同額になります。また、「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。

税理士

株式会社タクトコンサルティング入社

税理士法人タクトコンサルティング代表社員就任

平成23年 税理士法人エクラコンサルティング/株式会社エクラコンサルティングを設立

~現在に至る

0120-131-554

0120-131-554