再転相続とは(前回のおさらい)

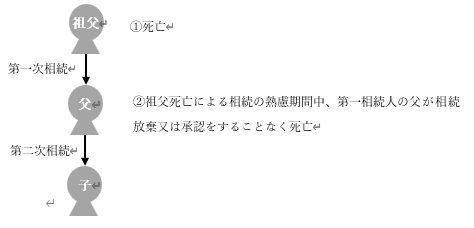

再転相続とは、最初の相続における相続人(第一相続人)が、その熟慮期間中に相続放棄又は承認(単純/限定)をすることなく死亡し、次の相続人(第二相続人)が第一相続人を相続した場合をいいます。

具体例1

再転相続の場合の熟慮期間の起算点

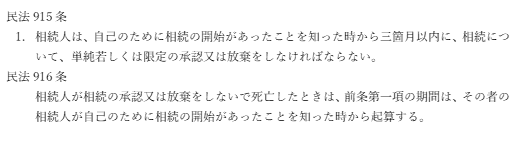

再転相続の場合、第一次相続の熟慮期間、及び第二次相続の熟慮期間について、それぞれいつが起算点となるかが問題となります。

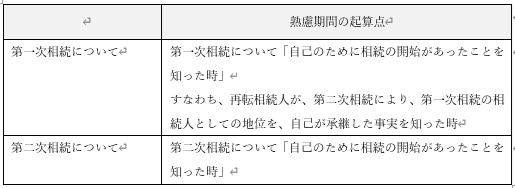

(1) 第二次相続の熟慮期間の起算点

この場合、第二次相続について「自己のために相続の開始があったことを知った時」が熟慮期間の起算点となります。

(2) 第一次相続の熟慮期間の起算点

この場合、①第一次相続について「自己のために相続の開始があったことを知った時」が熟慮期間の起算点となるのか、もしくは②第二次相続について「自己のために相続の開始があったことを知った時」が熟慮期間の起算点となるのかが問題となります。

前述の具体例1の場合、再転相続人である子は、自己のためにその父からの相続の開始があったことを知った時、通常は父が祖父の相続人であったことを知り得ると言えます。そうであれば、第一次相続も第二次相続と同様に、第二次相続について「自己のために相続の開始があったことを知った時」が熟慮期間の起算点としても良いように思われます。

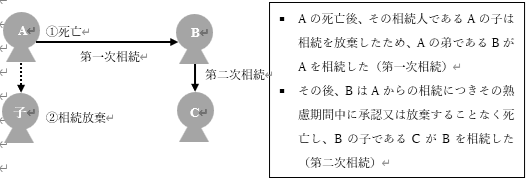

しかし、具体例2の場合はどうでしょうか。

具体例2

具体例2において、BがAの相続人となるのは、Aの第一順位の法定相続人であるAの子が相続放棄をしたためです。このことに鑑みれば、再転相続人であるCは、自己のためにBからの相続が開始したことを知ったからといって、当然にBがAの相続人であったことを知り得るわけではありません。このような場合に、第一次相続の熟慮期間の起算点を、第二次相続について「自己のために相続の開始があったことを知った時」とすると、第二次相続についての熟慮期間が経過した後に、第一次相続を知った場合、Cは第一次相続について放棄ができなくなるという不都合が生じることになります。

この点について、判例(最判令和元年8月9日)も、「Cが、BからAの相続人としての地位を承継したことを知らないにもかかわらず、CのためにBからの相続が開始したことを知ったことをもって、Aからの相続に係る熟慮期間が起算されるとすることは、Cに対し、Aからの相続について承認又は放棄のいずれかを選択する機会を保障する民法916条の趣旨に反する。」として、「民法916条にいう『その者の相続人が自己のために相続の開始があったことを知った時』とは、相続の承認又は放棄をしないで死亡した者の相続人が、当該死亡した者からの相続により、当該死亡した者が承認又は放棄をしなかった相続における相続人としての地位を、自己が承継した事実を知った時をいうものと解すべきである。」と判示しました。

(3) まとめ

以上より、再転相続の場合の熟慮期間の起算点は以下のとおりとなります。

以 上

0120-131-554

0120-131-554