これまで、相続登記申請や遺産分割協議等の期限についてご説明してきました。

今回は、これらを含む相続をめぐる期限についてまとめてみました。

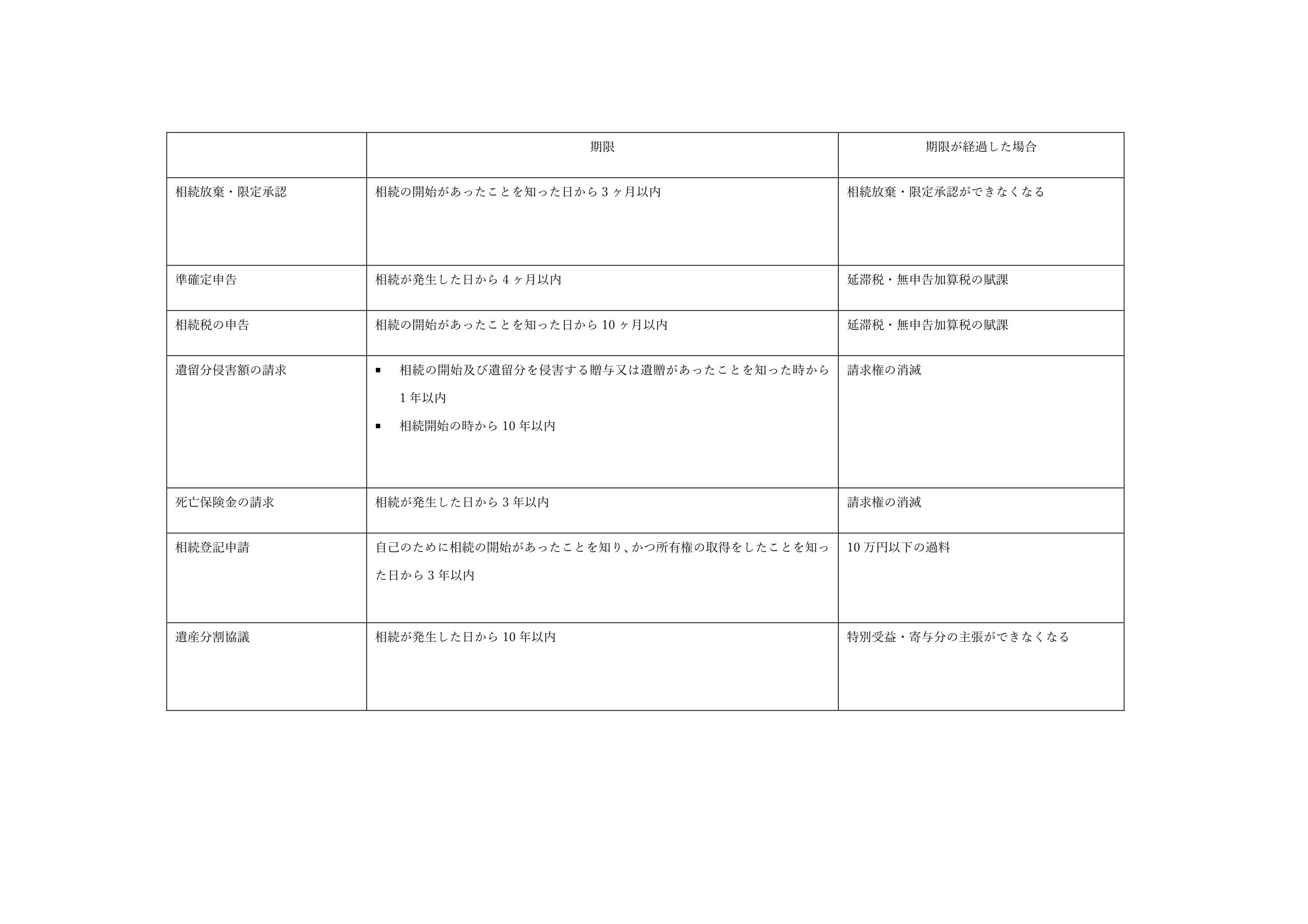

具体的期限

(1) 相続放棄・限定承認

相続放棄とは、相続人が、被相続人の財産について相続の権利を放棄することです。

(過去の記事:https://egonsouzoku.com/magazine/magazine-107/)

限定承認とは、相続人が、相続財産から被相続人の負の財産(借金等)を清算し、財産が余ればそれを引き継ぐことです。

(過去の記事:https://egonsouzoku.com/magazine/magazine-133/)

相続放棄も限定承認も、相続の開始があったことを知った日から3ヶ月以内に家庭裁判所にその旨を申述する必要があります。

(2) 準確定申告

準確定申告とは、被相続人の生前の所得税について、相続人全員が被相続人の代わりに共同で確定申告を行うことです。

準確定申告は、相続が発生した日から4ヶ月以内に行う必要があります。

(3) 相続税の申告

相続税は、相続財産を取得した際に支払う税金です。

相続税の申告は、相続の開始があったことを知った日の翌日から10ヶ月以内に行う必要があります。

(4) 遺留分侵害額請求

遺留分侵害額請求とは、遺留分を侵害された者が、贈与又は遺贈を受けた者に対し、贈与又は遺贈によって侵害された額に相当する額の金銭の返還を請求することです。

遺留分減殺請求は、相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った日から1年以内、又は相続開始の時から10年以内に行う必要があります。

(5) 死亡保険金の請求

保険法によると、保険給付を請求する権利等は、これらを行使することができる時から3年間行使しないときは、時効によって消滅すると規定されています。

よって、死亡保険金の請求は、相続が発生した日から3年以内に行う必要があります。

(6) 相続登記申請

相続登記とは、相続により不動産を取得した相続人が、当該不動産を相続した旨を登記することです。

相続登記申請は、相続により不動産の所有権を取得したことを知った日から3年以内に行う必要があります。なお、このような相続登記申請の義務化は、令和6年4月1日より施行されます。

(過去の記事:https://egonsouzoku.com/magazine/magazine-1472)

(7) 遺産分割協議

遺産分割協議とは、相続人全員が、相続した遺産の分割について話し合う手続きです。

遺産分割協議自体には期限はありませんが、相続が発生した日から10年が経過すると、特別受益や寄与分の主張ができなくなります。

まとめ

前述の内容を表にまとめてみました。実際に相続が発生した場合のチェックリストとしてご活用頂ければと思います。

0120-131-554

0120-131-554