住まいに関する相続税対策の中では『小規模宅地の特例』は、非常に有名で効果の高いものですが、今回は生前の相続税対策の肝と言える住宅取得資金の特例に関して触れたいと思います。

その特例は『住宅取得資金の贈与が非課税になる特例(住宅取得資金の贈与の特例などと呼ばれています)』です。亡くなった方から財産を取得すると相続税、生きている方から財産を贈与されると贈与税がかかります。この贈与税が非課税で、生前のうちにお金を移すことができるのです。

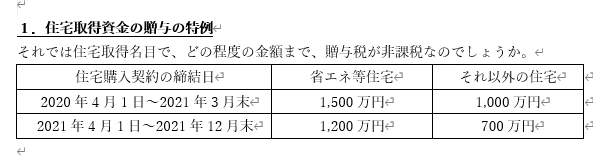

1.住宅取得資金の贈与の特例

それでは住宅取得名目で、どの程度の金額まで、贈与税が非課税なのでしょうか。

上記のように、「省エネ住宅か否か」、また「いつ契約したか」で非課税となる贈与の金額が変わります。この特例は、110万円の暦年贈与を併用して使えますので、上記の金額からプラス110万円まで非課税で贈与できると考えてください。よって最大1,610万円の金額が非課税で贈与できるのです。

2.省エネ等住宅とは?

ところで、省エネ等住宅とは何かといいますと、『耐熱、耐震等が一定以上のレベルに達している住宅』を指しています。また、それ以外にも受贈者(お金をもらう人)の所得制限や建物面積の条件などもあり、適用するための条件は細かくなっています。よって、見様見真似でこの贈与の特例を受けようとしても失敗の元です。必ず税理士等の専門家に事前相談したほうが間違いないでしょう。

3.デメリットは?

いいことづくめに見えるこの特例ですが、デメリットもあります。それは“小規模宅地の特例を受けられなくなる”というものです。小規模宅地の特例を思い出してください。小規模宅地の特例は『3年内家なき子』が条件でした。親からお金をもらってこの住宅取得資金の贈与の特例を受けた場合、子供は自宅所有者になりますので“小規模宅地の特例を受けられない”ことになるのです。特に、親の自宅の土地評価が高い場合、『小規模宅地の特例の適用を受けた方が税金対策になる』という事態が多々あります。そういった場合は、住宅取得資金の贈与の特例は使わない方がいいでしょう。

4.住宅取得資金の贈与の特例はリフォームでも可能

意外と知られていませんが、この住宅取得資金の贈与の特例は、リフォームでも適用可能です。

・リフォーム後の家屋の床面積が50~240㎡以下で、その床面積の半分以上が居住されること(要は賃貸メインではダメですよということ)

・リフォームの工事が自己所有・居住の建物に対して行われており、検査済み証の写し等、対外的に証明できるもの(ちゃんとリフォームして自分で住んでねということ)を提出する必要があること

・工事費用が100万円以上

というような条件があります。

中古住宅を購入したはいいが、ちょっと古いな、どうしようかなとお考えの方はぜひこのリフォームでの適用が出来るようにしてみるといいでしょう。

5.最後に

最後に、これらの特例は必ず贈与を受けた翌年に『確定申告』をする必要があるので注意してください。自分で勝手に判断して『どうもこの特例に該当しそうだから、親からお金もらって家を買おう。でも、確定申告はしない。』というケースは×です。あくまで“お金もらいました”という事実を確定申告できちんと税務署にお知らせする必要があるということです。

0120-131-554

0120-131-554