今回は、資産形成の税優遇についてお話しします。

資産形成には、拠出時、運用時、給付時のそれぞれのタイミングで課税されますが、非課税となる優遇税制も設けられています。一般に金融商品には、一律約20%の税金がかかります。この運用時の約20%の税金を非課税とするのが、NISA、つみたてNISA、未成年が利用できるジュニアNISA、iDeCo(個人型確定拠出年金)、企業型DC(確定拠出年金)です。

優遇税制の方法

優遇税制の方法は、大きく2種類に分けられています。

1.拠出時と運用時には非課税で、給付時に課税するもの(従来の公的年金である基礎年金、厚生年金やiDeCo、企業型DC)と、

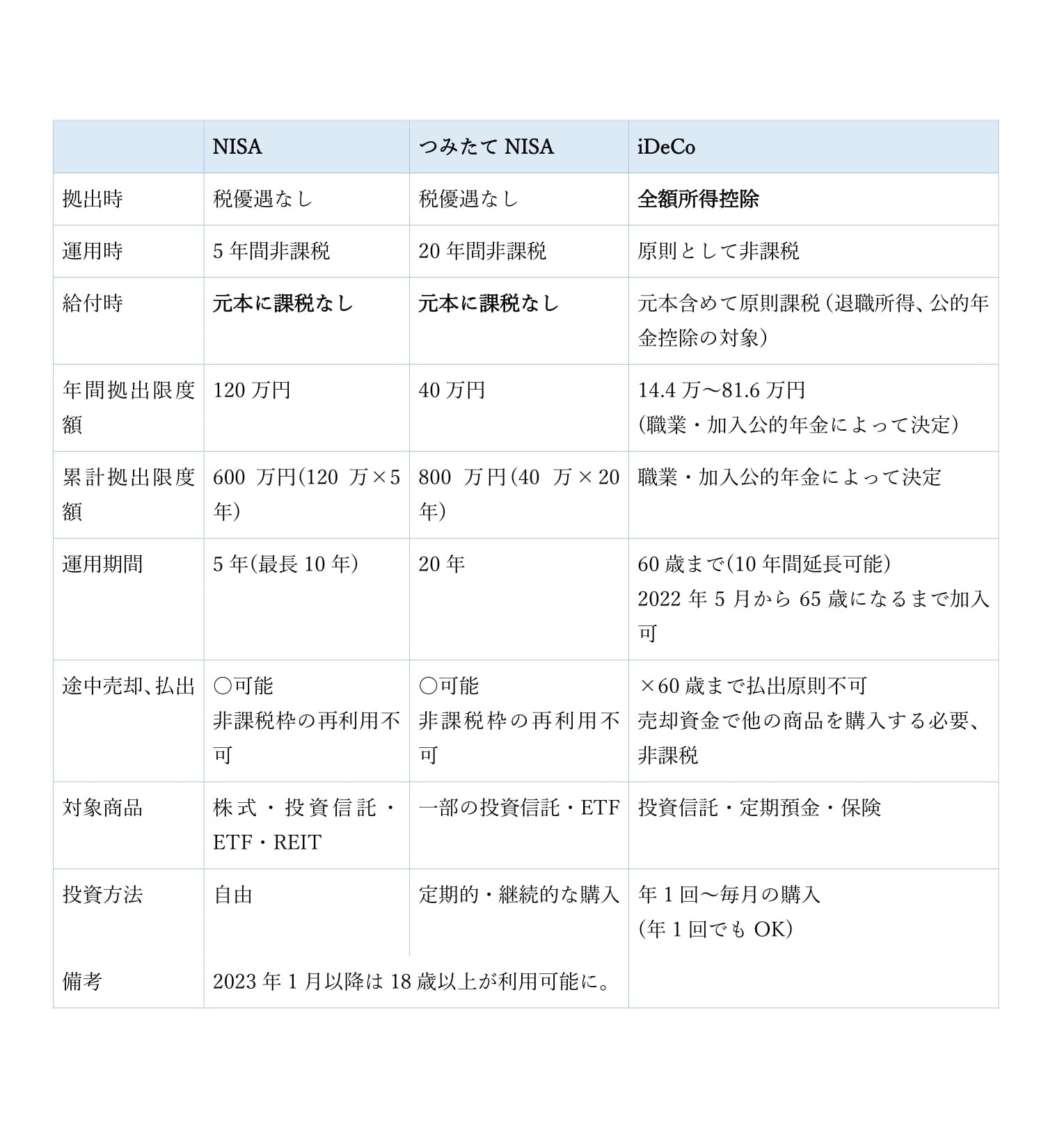

2.拠出時に課税し、運用時と給付時は非課税のもの(NISA、つみたてNISA)です。皆様の関心の高い、NISA、つみたてNISA、iDeCoを比較してみましょう。

※ジュニアNISA は2023年末で終了するため省略します。

以上が、投資が非課税になる主な制度ですが、NISA、つみたてNISAはどちらか一方の選択制で両方同時に投資することはできません。iDeCoは同時に投資可能です。

多くの方にとって最も税効果が高い制度はiDeCoだと思います。支払う掛け金が全額所得控除となり、所得税・住民税が減税されるメリットは大きいです。特に所得が大きい方にとっては絶大な利点です。

原則として60歳まで払出し不可、個別の株式、ETF、REITには投資できない点が許容できるなら、最優先に利用すべきはiDeCoと思われます。現在iDeCoの受け取り開始時期は、60歳以降70歳になるまでの間で選ぶことが可能ですが、その選択の幅が60歳から75歳になるまでに拡大されます。公的年金の繰下げが75歳になるまで可能になることもあり、多様化する働き方・暮らし方に合わせられるような制度変更となっています。

おのおのの制度のメリット、デメリットがあります。ご自身のライフプランを見直し、合っていると思われるものをご検討されると良いと思われます。また、各金融機関で取り扱っていますので、運営管理手数料、口座維持手数料が安く、低コストの投資信託のラインナップの多い金融機関を選ぶことが大切です。

0120-131-554

0120-131-554