民法改正;配偶者居住権

配偶者の居住建物を対象として,終身又は一定期間,配偶者にその使用を認める法定の権利を創設し,遺産分割等における選択肢の一つとして,配偶者に配偶者居住権を取得させることができるようにする。というのがこの配偶者居住権の趣旨です。

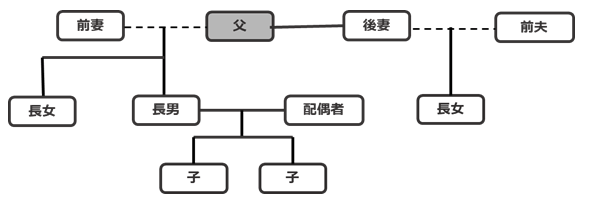

たとえば以下のような図のケースの場合、父が所有している自宅を、相続発生時、配偶者居住権として後妻に居住させ、後妻死亡後、前妻の長男や長女など、父の本家に自宅の所有を元に戻すことが可能になります。

この配偶者居住権という制度が新設されなければ、父と後妻が居住している自宅は場合によっては後妻の長女(前夫の子)の方が相続してしまう可能性があったわけです。

3組に1組が離婚するような時代ですからこのような制度は重宝されるでしょう。自筆証書遺言の方式緩和、保管制度の実施に並ぶ、民法改正の目玉がこの配偶者居住権と言えるのではないでしょうか。

一方で実はこの配偶者居住権は節税にも使えます。

どのように使うのでしょうか。

それは上記のような再婚をしていなくとも、普通の母子で節税に使えます。

たとえば一次相続(父が亡くなったとき)の時に、自宅を配偶者居住権として母が居住します。一方長男は所有権を相続します。

配偶者居住権自体は、配偶者の平均余命やその自宅の築年数等によって計算は変わりますが、仮に配偶者居住権4:所有権(長男)6の場合の自宅の評価としましょう。

すると上記の図のような効果があります。

効果としては、一次相続で配偶者居住権を使って自宅を相続した結果、1億円の家を長男は住めない代わりに所有権を6,000万円で相続できます。

次に、二次相続(母死亡)では配偶者居住権は消滅し4000万円部分は相続税課税なしで長男へ相続されるわけです。

※二次相続時配偶者居住権の消滅益に対して課税関係は生じないという結論

しかも配偶者の税額軽減や小規模宅地の特例も併用できるのでその効果はかなり大きなものです。この配偶者居住権の消滅益に課税関係が生じないということが大きな節税効果を表すわけです。ぜひ、通常の親子関係でも配偶者居住権は有効に活用したいものです。

0120-131-554

0120-131-554