相続土地国庫帰属制度とは?

相続土地国庫帰属制度とは、相続などによって土地の所有権又は共有持分を取得した者が、その土地の所有権を国庫に帰属させることができる制度です。

かかる制度について定めたのが「相続等により取得した土地所有権の国庫への帰属に関する法律」(以下、「相続土地国庫帰属法」といいます。)です。同法は令和5年4月27日から施行されています。

制度の目的

相続土地国庫帰属制度の目的は、相続土地国庫帰属法第1条に規定されているとおり、年々増加する所有者不明の土地の発生を抑制することにあります。

第1条(目的)

この法律は、社会経済情勢の変化に伴い所有者不明土地(相当な努力を払ってもなおその所有者の全部又は一部を確知することができない土地をいう。)が増加していることに鑑み、相続又は遺贈(相続人に対する遺贈に限る。)(以下「相続等」という。)により土地の所有権又は共有持分を取得した者等がその土地の所有権を国庫に帰属させることができる制度を創設し、もって所有者不明土地の発生の抑制を図ることを目的とする。

所有者不明の土地が増加する大きな原因は、土地を相続したにもかかわらず相続人が相続登記をしない点にあります。この点については、相続登記が令和6年4月1日から義務化されることになっており、今回ご説明する相続放棄国庫帰属制度とともに、所有者不明の土地の発生を抑制し、土地の有効活用の促進が期待されています。

申請ができる人

(1) 相続土地国庫帰属法に基づき、土地の国庫への帰属についての承認申請ができるのは、以下の方々です(法第1条及び2条1項)。

① 相続により当該土地の所有権の全部又は一部を取得された方

② 遺贈により当該土地の所有権の全部又は一部を取得された方(但し、遺贈を受けた方が相続人である場合に限られます。)

このように、相続等以外の原因(売買等)により土地を取得した方や相続等により土地を取得することができない法人は、下記(2)で述べる場合等を除き、原則として相続土地国庫帰属制度を利用することはできません。

(2) 共有の場合

当該土地が数人の共有に属する場合、その共有者全員が共同して行う場合に限り、承認申請をすることができます(法第2条2項前段)。なお、このような共有者全員による共同承認申請の場合、一部の共有者が当該共有持分の全部を相続や遺贈以外の原因によって取得した場合であっても、上記(1)に該当する共有者と共同して承認申請することができます(法第2条2項後段)。

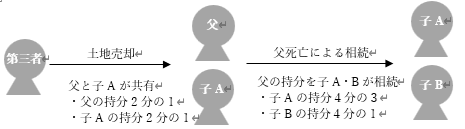

【具体例1】相続等により共有持分の一部を取得した共有者

上記具体例1は、第三者から父と子Aが土地を購入し(各自の持分は2分の1)、その後の父の死亡により、父の持分である2分の1を子A及び子Bが相続により取得した事例です。

この場合、子Aの持分である4分の3のうち、2分の1は相続及び遺贈以外の売買によって取得したものとなりますが、4分の1は相続によって取得されたものですので、子Bと共同して承認申請をすることができます(法第2条2項前段)。

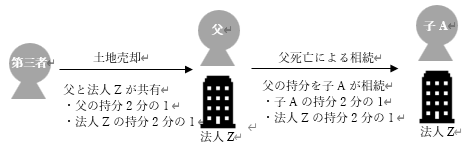

【具体例2】相続等以外の原因で共有持分の全部を取得した共有者

上記具体例2は、第三者から父と法人Zが土地を購入し(各自の持分は2分の1)、その後の父の死亡により、父の持分である2分の1を子Aが相続により取得した事例です。

この場合、法人Zは、その共有持分である2分の1の全てを相続及び遺贈以外の売買によって取得したものとなりますが、残りの共有持分2分の1を相続によって取得した子Aと共同申請することにより申請が可能となります(法第2条2項後段)。

申請先

申請先は、国庫への帰属の承認申請をする土地が所在する都道府県の法務局・地方法務局(本局)の不動産登記部門(登記部門)となります。

法務局・地方法務局の支局や出張所では、承認申請を受け付けていない点には注意が必要です。

参考:法務局ウェブサイト「相続土地国庫帰属制度の概要」

https://www.moj.go.jp/MINJI/minji05_00457.html

以 上

0120-131-554

0120-131-554