1. はじめに

近年の一連の税制改正により

①死亡した相続人への土地の相続登記における登録免許税の免税措置

②100万円以下の土地の相続登記における登録免許税の免税措置

が設けられました。

以下についてそれぞれ具体的に見てみましょう。

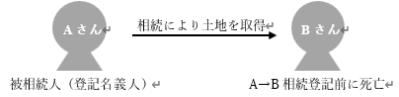

2. ①死亡した相続人への土地の相続登記

(1) 相続人Bさんが、被相続人Aさんの死亡時に土地の所有権を相続によって取得したものの、Bさんが相続登記をしないまま死亡したときは、このAさんからBさんへの相続登記について、登録免許税が免税となります。

(2) 免税措置の適用期間

上記の場合におけるAさんからBさんへの相続登記(すなわち、登記名義人である被相続人から死亡した相続人への土地の相続登記)における登録免許税の免税措置は、平成30年4月1日から令和7年3月31日までの間に行う相続登記に適用されます。

(3) 注意点

登録免許税の免税措置が適用されるのは、登記名義人である被相続人から死亡した相続人への相続登記のうち、「土地」の所有権についての相続登記のみに適用される点に注意が必要です。同じ不動産であっても、建物の所有権の相続登記には適用されません。

また、登録免許税の免税措置の適用を受けるためには、当該免税の根拠となる法令の条項を登記申請書に記載する必要があり、記載がない場合には、免税措置が受けられない点にも注意が必要です。本件①の場合、具体的には「租税特別措置法第84条の2の3第1項により非課税」と記載することになります。登記申請書への記載例は、法務局のウェブサイトにも掲載されていますので、併せてご確認下さい。

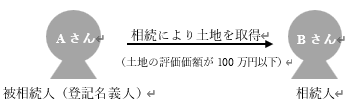

3. ②100万円以下の土地の相続登記

(1) この場合の典型例としては、2つのパターンがあります。

(a) パターン1(土地の相続による所有権の“移転”登記)

相続人Bさんが、被相続人Aさんの死亡時に相続によって土地の所有権を取得した場合において、その土地の価額が100万円以下の場合、AさんからBさんへの当該土地の所有権移転の相続登記について登録免許税が免税となります。

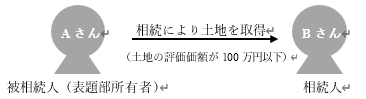

(b) パターン2(土地の相続による所有権の“保存”登記)

相続人Bさんが、被相続人Aさんの死亡時に相続によって土地の所有権を取得した場合において、当該土地について所有権の保存登記がされておらず、相続人Bさんが所有権の保存登記をする場合において、その土地の価額が100万円以下の場合には、登録免許税が免税となります。

(2) 相違点

上記①と②の相違点は、①が被相続人Aから「死亡した相続人B」に対する土地の相続登記であるのに対して、②は被相続人Aから「存命の相続人B」に対する土地の相続登記である点です。そして、①の場合、そのような相続登記すべてについて登録免許税が免除されますが、②の場合、そのような相続登記のうち、土地の価額が100万円以下である場合に限り、登録免許税が免除されます。

また、パターン1とパターン2の相違点は、前者においては相続人Bが相続する土地の登記名義人が被相続人Aであり、AからBへの相続登記は“相続による所有権移転登記”であるのに対し、後者においては、相続人Bが相続する土地について“所有権の保存登記がされていない(被相続人Aは当該土地の表題部所有者にすぎず登記名義人ではない)ため、AからBへの相続登記は、相続人Bによる所有権の保存登記”となる点です。

(3) 免税措置の適用期間

上記パターン1の場合における登録免許税の免税措置は、平成30年11月15日から令和7年3月31日までの間に行う相続登記に適用されます。

他方、パターン2の場合における登録免許税の免税措置は、令和3年4月1日から令和7年3月31日までの間に行う当該相続登記に適用されます。

(4) 注意点

登録免許税の免税措置が適用されるのは、被相続人から相続人への相続登記のうち、「土地」の所有権についての相続登記(移転登記又は保存登記)のみに適用される点に注意が必要です。同じ不動産であっても、建物の所有権の相続登記には適用されません。

土地の価額は、市町村役場で管理している固定資産課税台帳の価格がある場合、その価格となります。固定資産課税台帳の価格とは、固定資産課税明細書において、一般的に「価格」又は「評価額」と表記されている価格です。なお、固定資産課税台帳の価格がない場合、登記官が認定した価額となります。

また、上記②の場合も、①の場合と同様に、登録免許税の免税措置の適用を受けるためには、当該免税の根拠となる法令の条項を登記申請書に記載する必要があり、記載がない場合には、免税措置が受けられない点にも注意が必要です。本件②の場合、具体的には「租税特別措置法第84条の2の3第2項により非課税」と記載することになります。登記申請書への記載例は、法務局のウェブサイトにも掲載されていますので、併せてご確認下さい。

4. 最後に

第63回の記事で述べましたとおり、令和6年4月1日より相続登記が義務化されます。

https://egonsouzoku.com/magazine/magazine-1472/

その際に、今回ご説明した相続登記の登録免許税の免税措置を上手くご活用頂ければと思います。

0120-131-554

0120-131-554