「どうすれば小規模宅地の特例使えますか?」

前回に引き続き、読者の皆様からの質問がありましたので、Q&A形式でみていきたいと思います。

1.質問内容

・読者の方から、どのような対策をすれば小規模宅地の特例が使えますか、という質問

2.状況

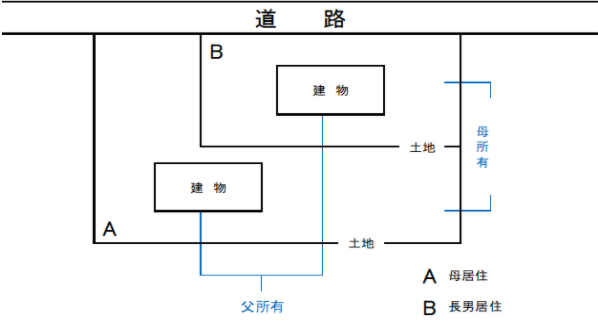

・登場人物、母(相談者ご本人、ご本人名義の土地に夫名義の建物に居住、下図A)、

長男(別筆の一連の母名義の土地に、父名義の別宅に居住、結婚し子供なし、下図B)、

長女(結婚し遠方の夫名義のマンションに居住、子供あり)、

父(夫)は昨年死去、相続手続き未済。

・母は将来、自分が亡くなった時に、自宅を長男に小規模宅地の特例を使って相続させたい。

・長女は別居中であるが、将来的には近くに住んでもらいたい。

3.回答

→小規模宅地の特例の適用できる前提条件としましては、今回の特定居住用宅地の場合、

(1)被相続人(母)が住んでいた宅地、と(2)被相続人(母)の生計一親族が住んでいた宅地、の2つに分けて確認します。

(1)被相続人(母)が住んでいた宅地(現状、母が住んでいる土地)

①被相続人と同居していた親族(居住要件、所有要件共にあり)

②被相続人と同居していないが下記要件を満たす親族(所有要件のみあり)

a被相続人と同居している相続人がいないこと

b被相続人が亡くなる前3年間、日本国内にあるその人又はその人の配偶者の所有する

家屋に居住したことがないこと

(2)被相続人(母)の生計一親族が住んでいた宅地(生計一とするならば、現状、長男が住んでいる土地)

① 被相続人の生計一親族(居住要件、所有要件共にあり)

( )書きの居住要件とは申告期限までその親族がその宅地等に居住している必要があり、

所有要件とは申告期限までその親族がその宅地等を所有している必要があることを意味します。

→本件では、長男は、上記(1)①は該当しませんが、②abに該当しますので(1)の特例を使えるということになります。

また、隣地ではありますが、生計一でないと(2)の特例は使えないということになります。

長女は(1)(2)とも使えないということになります。

それでは、どうすれば(1)(2)両方の小規模宅地の特例が使えるようになるのでしょうか?

(1)Aの土地、長男は現状のまま、長男が引き継げば良い

(2)Bの土地、長女が母と生計一にして引き継ぎます。(食費、水道光熱費等)

または

(1)Aの土地、長女が、現自宅から引っ越し3年以上賃貸物件に住み、引き継ぐということになります。

(「3年以内に亡くなる」と小規模宅地の特例が使えなくなりますので、長生きをしていただきます。)

(2)Bの土地、長男が母と生計一にします。(食費、水道光熱費等)

今回のケースも前回と同様、小規模宅地の特例自体は非常に複雑な条件があり、また毎年微妙に改正される特例です。ですので、実際は直接、専門家にご相談いただければより確実だと思います。

税理士

監査法人トーマツ(現有限責任監査法人トーマツ)にて東証1部上場の大手商社などの金融商品取引法監査に従事

税理士法人ゆびすいにて相続税、法人税、所得税など各種税務案件に従事

2017年アステルフォース税理士事務所を開設、資産税を中心に活動し現在に至る

株式会社アレース・ホールディングス取締役

0120-131-554

0120-131-554