時代は変わり、離婚再婚が当たり前の世の中になっています。そこで以下のようなケースだと結果的に相続税対策にもなるという方法をご紹介したいと思います。

それは「連れ子同士の再婚の場合、連れ子を養子にした場合、相続税の計算上実子カウントとなり更に養子を加えることができる」という話です。

養子を増やせば、相続税は減る

相続税は法定相続人の数が多ければ多いほど、基礎控除の額が大きくなります。

また、法定相続人数は死亡退職金や死亡保険金の非課税枠にも影響があり、多い方が納税者側のメリットは大きいです。

よって、子どもが多いと相続税は減ることとなります。

相続税を多額に払う人たちは相続税対策として、養子を増やせばと考える人も多いものの、

相続税の計算上は、A養子は実子がいれば一人まで、B実子がいない場合は二人まで、しか法定相続人としてカウントできません。

配偶者の連れ子がいる場合

配偶者に連れ子がいる場合、養子にした場合は、実子と同じ扱いとなり相続税上の法定相続人として扱われ、人数制限はありません。

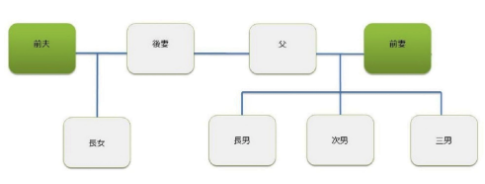

例えば、以下のようなケースの場合、父が死亡した場合の法定相続人は後妻、長男、次男、三男の4名です。後妻の長女とも仲が円満であれば、養子にします。この長女は実子カウントなので、上記Aに該当しますので、さらに養子を1名加えることが可能です。例えば、長男の子供(孫)を養子に加えることで、法定相続人は後妻、長男、次男、三男、長女(前夫の子)、長男の子(孫)の6名とすることができます。※養子にしていない場合は相続とは無関係です。

注意すべき点

例えば、配偶者の連れ子を養子にした後、離婚をした場合です。離婚したとしても、養子関係が無くなることはないので養子縁組を解消しておくことが必要です。

もう一つの注意点は実子にとっては、養子縁組をすれば、法定相続分が減りますので相続発生時に争う族の火種となりかねないということです。税金面だけで養子を加えることは判断しないほうがいいと思いますが、連れ子との関係が良好な場合、「連れ子養子は実子カウント」ということを覚えておいても損はないと思います。

0120-131-554

0120-131-554