相続税の取得費加算の特例、相続後3年以内の相続財産の譲渡

特例の概要

相続した遺産が大きいために、相続税額が多額となり、相続税を支払うために、相続した土地等の資産を売却せざるを得ないことがあります。そのような場合に、売却益が出た際の譲渡所得にかかる税金から一定金額を減額できるというものです。

具体的には、相続により取得した土地、建物、株式等を、一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができるというものです。

(この特例は譲渡所得のみに適用がある特例ですので、株式等の譲渡による事業所得及び雑所得については、適用できません。)

特例の要件

1. 相続や遺贈により財産を取得した者であること

2. その財産を取得した者に相続税が課税されていること

3. その財産を相続開始のあった日の翌日から相続税の申告期限の翌日以降3年を経過する日までに譲渡していること(相続開始から3年10か月以内の譲渡)

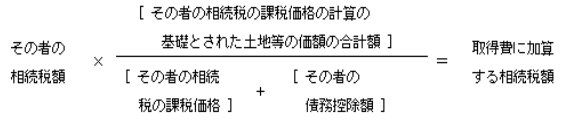

取得費に加算する相続税額

取得費に加算する相続税額は、相続または遺贈の開始した日により、次の計算式で算出した金額となります。

但し、その金額がこの特例を適用しないで計算した譲渡益の金額を超えている場合は、その譲渡益までとなります。

平成27年1月1日以後の相続または遺贈により取得した財産を譲渡した場合の計算式

(なお、同一年中に複数の財産を譲渡した場合は、譲渡した財産ごとに計算します)

(具体例)

相続した3億円の土地を売却した場合、

相続税額 ×土地の価額 / (相続税の課税価額+債務控除額)=取得費に加算する相続税額

2億8,000万円 × 3億円 /(9億4,000万円 + 0円) =8,936万円

本件では、8.936万円を譲渡益から差し引くことができます(但し、譲渡益の金額まで)。

(平成26年12月31日以前の相続または遺贈により取得した財産を譲渡した場合の計算式は、土地等と、土地等以外の財産、により異なります。

この特例を受けるための手続き

この特例を受けるためには確定申告をすることが必要です。

確定申告書には、

1. 相続税申告書の写し(第1表、第11表、第11の2表、第14表、第15表)

2. 相続税の取得費に加算される相続税の計算明細書、

3. 譲渡所得の内訳書や株式等に係る症と所得金額の計算明細書等、の添付が必要です。

この特例は、所得税の節税にメリットのある方法ですので、忘れずに適用したいものです。ただし、間違いのないよう税理士に相談されることをお勧めします。

税理士

監査法人トーマツ(現有限責任監査法人トーマツ)にて東証1部上場の大手商社などの金融商品取引法監査に従事

税理士法人ゆびすいにて相続税、法人税、所得税など各種税務案件に従事

2017年アステルフォース税理士事務所を開設、資産税を中心に活動し現在に至る

株式会社アレース・ホールディングス取締役

0120-131-554

0120-131-554