2020年ももうすっかり残すところあと少しとなりました。

年末と言えば贈与の季節です。いまの時期、親や祖父母が、『今年、子供や孫にお金を贈与するかどうか』を決めようとするタイミングなのです。

ご存じの方も多いかもしれませんが、まず生前贈与のポイントから話したいと思います。

1.生前贈与ポイント

・年間一人当たり110万円までの贈与は非課税。

・110万円を超える贈与を受けた人は翌年の3月の確定申告で贈与税を申告し納税しなければならない。

※もらった人が1人から贈与を受けようが2人から贈与を受けようが、もらった人が年間合計110万円まで非課税です。110万円を超えると贈与税は最高55%(!)課税されます

2.生前贈与は何でするのがベスト?

110万円迄の贈与は贈与税が非課税のため、親や祖父母は子供や孫に贈与しようと考えます。

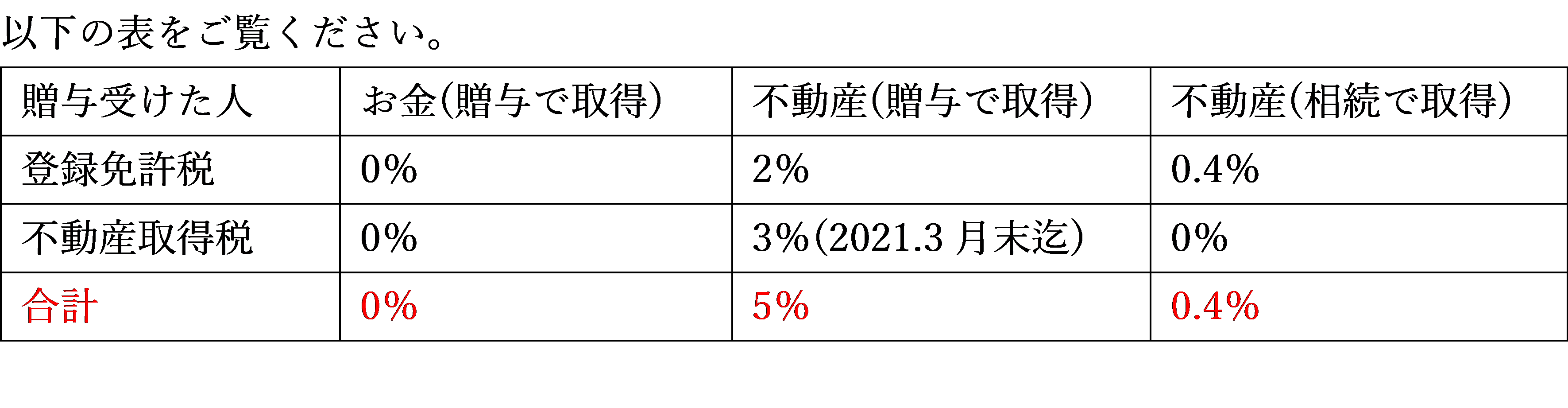

よくある質問として『現金と不動産どちらが贈与に適しているのか?』というものがあります。それではどちらが得か考えてみたいと思います。

上記の表でお分かりかと思いますが、不動産で贈与を受けると贈与税以外に上記の税金が5%も毎年不動産を贈与するたびに課税されます。一方、相続発生時(亡くなったとき)に相続を理由に名義変更すれば0.4%と贈与のときにくらべて十分の一以下のコストで済みます。よって多くの方は生前贈与を不動産ではなく現金を動かすわけです。

また、ここでは敢えて触れませんが、不動産は生前贈与しなくても、相続発生時(亡くなった時)に小規模宅地の特例など、さまざまな税金が安くなる特例が用意されており、敢えて生前に動かすメリットがないのです。(資産管理会社のような法人をお持ちのような地主さんは、また話は別です)現預金を贈与してもらった子供は、貯蓄をするもよし、保険にするもよし、自宅をリフォームするもよし、様々な資金使途で贈与したお金を有効活用すればよいでしょう。

3.親からお金を借りてローンの返済

もう一つよく聞かれる質問を紹介したいと思います。それは、生前贈与ではなく、『父からお金を借りて自分(子供)の住宅ローンを返そうと思います』というご相談。これも必ずしもトクではありません。実は貸付金(父が子供にお金を貸したということですね)はお父様がお亡くなりになったとき、プラスの財産として相続税が課税されます。親子間という関係であろうとも立派な債権でありプラスの資産です。父の資産が『現預金から債権』にカタチが変わっただけなので税効果はありません。それならば、父のそのお金を生前贈与して、父の財産を減らすべきです。お金をもらった子供はそれこそ、1のように自宅をリフォームするなり、住宅ローンを返済するなりして有効活用を図ればよいのです。

お金はなんにでも形を変えることが可能です。不動産を動かすのは相続発生後にして、現預金の贈与で住宅に取りうる選択肢を増やしていただくのが効果的でしょう。

0120-131-554

0120-131-554