第3回『そもそも信託とは?』

まず、信託は何のためにするのか?目的は何か?

私が信託銀行に在籍中、「そもそも信託って何でしょうか?」とクライアントから質問されたことが何度もあります。

案外、信託の本で説明されていなかったりします。

「信託とは特定の者が一定の目的に従い財産の管理又は処分及びその他の当該目的の達成のために必要な行為をすべきものとすることをいう」(信託法第2条)

非常に漠然としていますが、信託は財産管理の一種です。

誰かに(受託者)に財産管理を「信じて託す」のが文字通り信託です。

何らかの目的を果たすために信託という財産管理方法を採用するということになります。

セミナーで講演するときには信託とは財産管理の一種ですと敢えてご説明させていただいています。

なぜなら財産管理と認識することでいろんなことが見えてくるからです。

成年後見制度に変えて信託を活用する家族信託が有効なスキームとして喧伝されています。一つのスキームの採用と考えてしまうと、信託契約を締結した後、誰もメンテナンスも管理もしないという放置状態に陥ってしまいます。

信託契約だけした後、信託財産が適正に管理されていない状態となるのですが、財産管理と認識していればそういう事態には陥らないはずです。

ある一時的なスキームの採用であれば信託契約を締結してそれで終わりとなるのですが、財産管理であれば、信託契約締結後も信託契約が終了するまで継続して管理することが求められるからです。

信託契約後も誰かが、受託者となった長男をサポートしなければ信託の知識がない長男が信託の受託者としての機能を果たせるわけがありません。しかし、誰もサポートしていない民事信託・家族信託が見受けられますので、そうならないように心がけてください。

では、民事信託・家族信託が最も活用されている典型例を見ていきましょう。

[事例1]

Aさんはとある駅前の地主さんです。長男のBさんはAさんが以前よりも物忘れがひどくなってきたのを心配しています。なぜなら、何年間も駅前の駐車場の境界線でお隣の土地所有者と揉めていたのですがようやく決着する方向に進んでおり、解決すればオフィスビルを建てる予定です。ですが、オフィスビルを建設しようにも土地の所有者であるAさんの判断能力が無くなっていると建設することができなくなってしまいます。顧問税理士に相談したところAさんの判断能力が無くなってしまうと、一つの方法として成年後見制度をつかってもオフィスビル建設は難しいと指摘がありました。Bさんは何か方法がないものか顧問 弁護士に相談したところ信託を活用すればBさんの懸念事項がすべて解決するとアドバイスがありました。

そこで、信託財産を駅前の土地(駐車場)として、委託者兼受益者Aさん、受託者をBさん(長男)とする信託契約をすることにしました。

(解説)

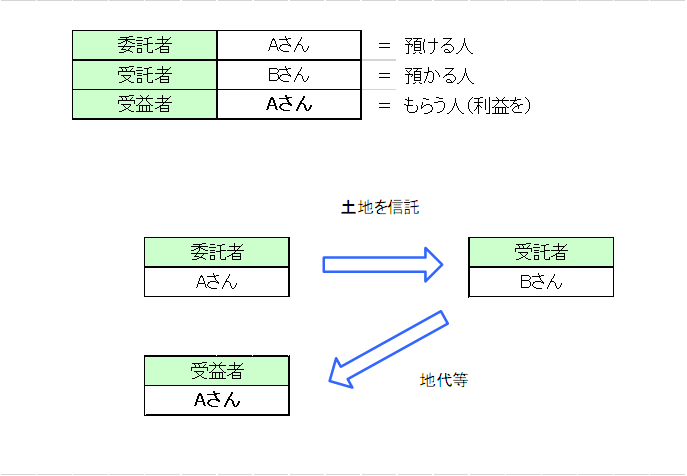

信託での登場人物は委託者、受託者、受益者の3者が基本型です。

委託者は信託契約締結までの財産の所有者で、信託をお願いする方です。

受託者は信託契約締結後の財産の所有者となります。信託の受け手です。

受益者は信託財産から発生する利益や収益を享受する者です。

もっと簡単に一言で説明すると委託者は財産を「預ける人」。受託者は財産を「預かる人」。受益者は「利益をもらう人」です。

信託の大きな特徴は信託契約締結すると、土地(駐車場)の所有権がAさんから受託者であるBさんに移転する点が大きなポイントです。信託財産となる土地は受託者の名義に変わるということです。

土地は受託者Bさんに移転していますので、Bさんの判断で土地にオフィスビルを建てることができるようになるわけです。

では、土地からの地代収入は誰がもらえるのか?

通常の考え方であれば土地の名義は受託者Bさんに代わっていますので地代収入はBさんがもらえるはずです。

ですが、事例のように受益者をAさんとした場合は、地代収入は受益者であるAさんがもらうことになります。

信託の難しいところはこの部分にあります。所有権は委託者から受託者に移転しているにもかかわらず、経済的利益は受益者が享受します。

事例のようにAさんの判断能力が無くなってしまうとAさんの土地にオフィスビル建設は難しくなる。かといって、Aさんの判断能力がある間に、土地をBさんに移転してしまうと譲渡税若しくは贈与税など大きな課税関係が生じてしまいます。

信託を活用すれば、所有権は受託者であるBさんに移転しつつも、地代などは引き続き受益者であるAさんが今まで通りもらうことができるという状態を作り出すことができます。そして、もしAさんの判断能力が無くなったとしても受託者であるBさんの判断でオフィスビルを建設することができます。

課税関係についてはAさんの土地を信託すると受託者であるBさんに所有権が移りますが、この点だけに着目して課税関係が生じる訳ではありません。Aさんの土地を信託して、受益者がAさんとなる場合は経済的価値が移転しているとみなされず、課税関係は発生しません。

以上のように地主の方で今後マンションやビルを相続対策の一環として建てる予定があるにもかかわらず地主さん本人が高齢でもしかすると判断能力が無くなってしまうかもしれないというようなケースでは信託を活用することで問題が一気に解決することができるために、あちこちで喧伝され上記事例の様な信託が活用されている訳です。

最初にも記載した通り、事例のケースではBさんは受託者としての義務が課せられことになります。所有権が受託者に移るということは財産管理上の責任等それなりの責任も課せられるということです。信託スキームを採用するのであればこの点を忘れないでください。

小林 智

1990年山一證券入社。山一證券の自主廃業後、外資系保険会社を経て、みずほインベスターズ証券(現みずほ証券)プライベートバンキング部の立ち上げに参画。その後、フランス資本のソシエテジェネラル信託銀行、独立系の富嶽信託(管理型信託、関東財務局長[信]第7号)取締役、スイス資本のロンバー・オディエ信託を経て独立。

現在は民事信託のコンサルに特化。

14年間プライベートバンカーとして富裕層向け相続・信託コンサルティング実務経験豊富。民事信託コンサル実績多数。

CFP、1級ファイナンシャル・プランニング技能士、行政書士

0120-131-554

0120-131-554