今回は、まず初めに現在増え続けているとされる所有者不明土地の課題とその対策、次に解決策の一つとしての免税措置をみていきましょう。

所有者不明土地とは、

不動産登記簿等により、所有者が直ちに判明しない、または判明しても所有者に連絡がつかない土地、とされます。

通常は、土地所在地を管轄する法務局に登記簿があり、登記簿を確認すれば、所有者の住所、氏名が記載され一般公開されています。ここで、所有者はわかりますが、何らかの理由で登記簿どおりの所者になっていない土地が所有者不明土地です。

新聞等で、2016年時点で日本の国土(土地利用面積)の約2割、九州の面積を超えており、更に2040年には北海道の面積を超える可能性も、との記事を見て驚いた方も多くいらっしゃると思います。

これは、上記の定義の後半部分、所有者が判明しても連絡がつかない土地等も含まれているから多くなっている、という事実があります。

最終的な調査の結果は、所有者不明土地の国土に占める率は約0.41%、の広さでした。

但し、全体の0.41%程度とはいえ、所有者不明土地の問題は、固定資産税を徴収できず税収減少の問題、廃棄物山積による環境悪化、治安の問題、その後の原状回復コストの問題、道路予定地の買収の問題、山林などの自然災害対策の障害となる問題、等様々な課題があります。

そこで、今年6月に、都道府県知事の判断で最長10年間の「利用権」を設定し、公園や仮設道路、文化施設など公益目的の利用をしやすくする等の特別措置法が成立しました。

これにより、所有者不明土地を「円滑に利用する仕組み」、「所有者の探索を合理化する仕組み」、「適切に管理する仕組み」が構築されました。

土地を相続した人が相続登記をしないで死亡した場合の登録免許税の免税措置、

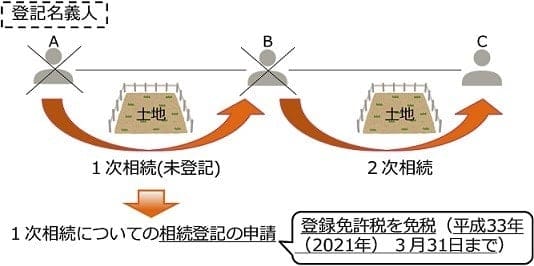

少しわかりにくいので、下記の図を例にして説明いたします(法務省HPより)。

所有者Aの土地をBが相続で所有権を取得し、その後Bが死亡した後にCがその土地を取得することになっても、AB間の相続にかかわる登録免許税について、Cは免税されるというものです。

つまり、AとB、BとCという間にある2つの登録免許税のうち、AとBの間での登録免許税が免税になるということです。

(ちなみに、Cは必ずしも相続で取得する必要はなく、Bが生前に第三者に売却していても免税されます。)

相族においては売買と異なり、親族間での所有権の移転となるため、他者に対抗する意識が低く、家長的な考えのもとそのままにしていたケース、親族間での調整がつかずそのままになるケース、登録免許税0.4%(土地の価額の4/1,000)を払うのが面倒でそのままになるケース、等が所有者不明土地のような事態を招いた要因と思われます。

これから、さらに進む人口減少や高齢化社会に向けて、今後も登記の義務化や、更なる減免措置等が検討されています。

今回見てきた公益を目的にした土地の有効活用や、自発的な所有の明確化の支援策が、より良い解決策を構築する初めの一歩になることを期待し動向を注目していきたいと思います。

税理士

株式会社タクトコンサルティング入社

税理士法人タクトコンサルティング代表社員就任

平成23年 税理士法人エクラコンサルティング/株式会社エクラコンサルティングを設立

~現在に至る

0120-131-554

0120-131-554