前回の第3回コラムでご紹介させて頂いた事例1の補足からさせていただきます。

前回のご説明通り、委託者と受益者が同じAさんとなる信託では課税関係は発生しません。信託した後も受益者として実質的に財産を保有しているのはAさんであるため、経済的価値が信託する前後で移転したとされないからです。このような委託者=受益者とした信託を自益信託といます。信託の委託者自らが利益を享受するから自益信託といいます。

他方、委託者と受益者が異なる信託を他益信託と言います。

信託契約で委託者はAさん、受益者をBさんとすることで、信託契約締結時に経済的価値がAさんから受益者となるBさんに移転したものとみなされます。

他益信託の場合、信託契約した際に課税関係が発生するので事例1(第3回コラム)のような自益信託より使い勝手が悪いかもしれませんが次のような事例で活用されます。

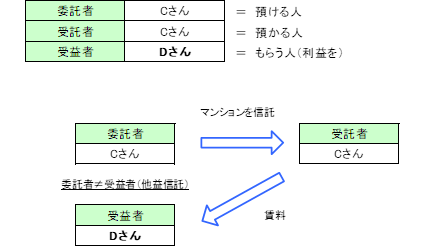

[事例2]

Cさんはワンルームマンションをいくつか保有しています。中には評価額が低いにもかかわらず収益力の高いワンルームマンションを保有しており、早めに子供Dに移そうと考えています。ですが、子供Dがまだ大学生のため管理ができません。それに賃料が入ってきても子供Dが勝手に自分の銀行口座から引き出して浪費してしまうかもしれません。顧問税理士に相談したところ信託を活用することで建物の管理も賃料の管理もCさんが行うことができると聞きました。

Cさんは信託財産をワンルームマンションとして、委託者Cさん、受託者Cさん、受益者を子供Dとする信託契約をしました。

(解説)

前回の事例1で信託の大きな特徴は、信託契約締結すると信託した財産の所有権が委託者から受託者に移転する点が大きなポイントです、と説明しました。

この事例2の場合は信託契約締結しても、委託者もCさん、受託者もCさんなので所有権は変わりません。

信託とは財産管理ですのでCさんは信託された財産を受益者(子供D)のために管理する必要があります。どのように考えればいいのか?

Cさんと別に「受託者Cさん」が新たに登場すると考えればわかりやすいかもしれません。信託契約締結後、Cさんから「受託者Cさん」に所有権が移転するイメージです。Cさんには元々固有財産があります。「受託者Cさん」が保有するのが信託財産です。「受託者Cさん」と言ってもCさん本人ですのでそのままだと元々保有しているCさんの固有財産と信託した後の信託財産とが一緒になってしいます。受益者のために、この信託財産と固有財産をきっちり分けて管理することが求められます。これが信託法で課せられている分別管理義務です(信託法34条)。この分別管理がなかなかできていないのが今の民事信託・家族信託の実情です。

次に賃料についてです。ワンルームマンションからの賃料は誰がもらえるのか?

通常の考え方であればワンルームマンションの名義は受託者Cさんのままですので賃料はCさんがもらえるはずです。

ですが、この事例のように受益者を子供Dとした場合は、賃料は受益者である子供Dが受取ることになります。つまり、所有権は受託者に移転しているにもかかわらず、経済的利益は受益者が享受するということです。

お金の動きです。まず、賃料はワンルームマンションの名義人である受託者Cさんが信託財産として受け取ります。受託者Cさんはこの賃料収入を信託配当として受益者である子供Dに帰属させることになります。

先ほどご説明させていただいたようにCさんが賃料を受け入れる時にも分別管理が重要となります。信託財産と固有財産がきっちり分離してなければ賃料収入がCさんの固有財産に帰属しているのか、信託財産として一旦「受託者Cさん」が受け取って、「受託者Cさん」から受益者(子供D)に信託配当として支払われるべきお金なのか外形上も明確にしておかなければなりません。

この事例のデメリットは信託契約すると同時にCさんから子供Dへ贈与したものとみなされ(対価を支払わない場合)課税関係が生じる点です。

贈与税が発生するにもかかわらず活用される方が多い理由として次の様なメリットが挙げられます。

・大学生の子供Dには財産管理(ワンルームマンションであれば賃貸借契約なども含めて)はできないが、Cさんが受託者として引き続き財産を管理することができる。

・信託を活用しない場合は、賃料はそのまま子供Dが受取るために、そのお金を浪費してしまうかもしれないが、信託財産として管理している間は受託者のCさんの監視下に置くことができる。

・贈与したことを子供Dに知らせずに贈与することができる(贈与税の負担など工夫は必要)。

「子供に贈与すると贈与した資産をアテにして働かなくなりダメな人間になってしまう。

かといって使わないように親が管理しておくと税務署から贈与が適正と認められない。そしたら贈与はしない方がいいということになる」という話をつい先日も親御さんからお聞きしました。このようにお話しする資産家の方は意外に多いものです。

信託を活用することで上記のような親の懸念が解消されることになります。次世代への資産承継の選択肢が増えたということができるでしょう。

小林 智

1990年山一證券入社。山一證券の自主廃業後、外資系保険会社を経て、みずほインベスターズ証券(現みずほ証券)プライベートバンキング部の立ち上げに参画。その後、フランス資本のソシエテジェネラル信託銀行、独立系の富嶽信託(管理型信託、関東財務局長[信]第7号)取締役、スイス資本のロンバー・オディエ信託を経て独立。

現在は民事信託のコンサルに特化。

14年間プライベートバンカーとして富裕層向け相続・信託コンサルティング実務経験豊富。民事信託コンサル実績多数。

CFP、1級ファイナンシャル・プランニング技能士、行政書士

0120-131-554

0120-131-554