前回は「第23回 配偶者居住権の新設」(2019.6.14)にて配偶者居住権の新設についてお話しましたが、今回は相続が発生した際に、配偶者居住権と所有権を分けるにあたって具体的にいくらずつで評価額を計算していくのかを見てみましょう。

建物についての評価

◆建物の配偶者居住権

建物の相続税評価額 - 建物の所有権

①~④の項目について、分かりやすく説明します。

①建物の相続税評価額

相続税における建物の財産評価は、固定資産税評価額をそのまま使用することになっています。

毎年5~6月頃に市区町村から郵送されてくる固定資産税納税通知書にて確認できます。

②残存耐用年数

建物の耐用年数が残りどのくらいあるのか、つまり「建物の構造的にあと何年住めそうか」ということです。これを専門用語で残存耐用年数といいます。

残存耐用年数は、建物の構造に応じて定められた「法定耐用年数」の1.5倍の年数から築年数を引いた年数となります。

残存耐用年数 = (法定耐用年数×1.5) - 築年数

③配偶者居住権の存続年数

配偶者居住権の存続期間は何年あるのか、つまり「配偶者居住権を何年間設定したか」ということです。

配偶者居住権の存続期間は、原則的には配偶者の終身の間継続しますが、遺言書や遺産分割協議によって一定の期間(年数)を定めて設定することができます。つまり、以下のとおりとなります。

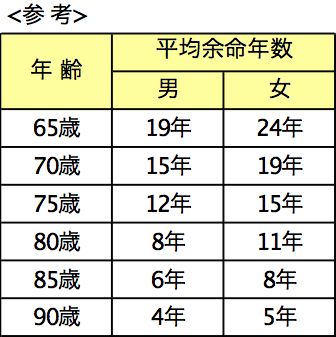

a.配偶者居住権の存続期間が終身の場合

配偶者の平均余命年数

b.配偶者居住権の存続期間がa.以外の場合

遺産分割協議などによって定められた配偶者居住権の存続期間の年数

※ただし、配偶者の平均余命年数を上限とします。

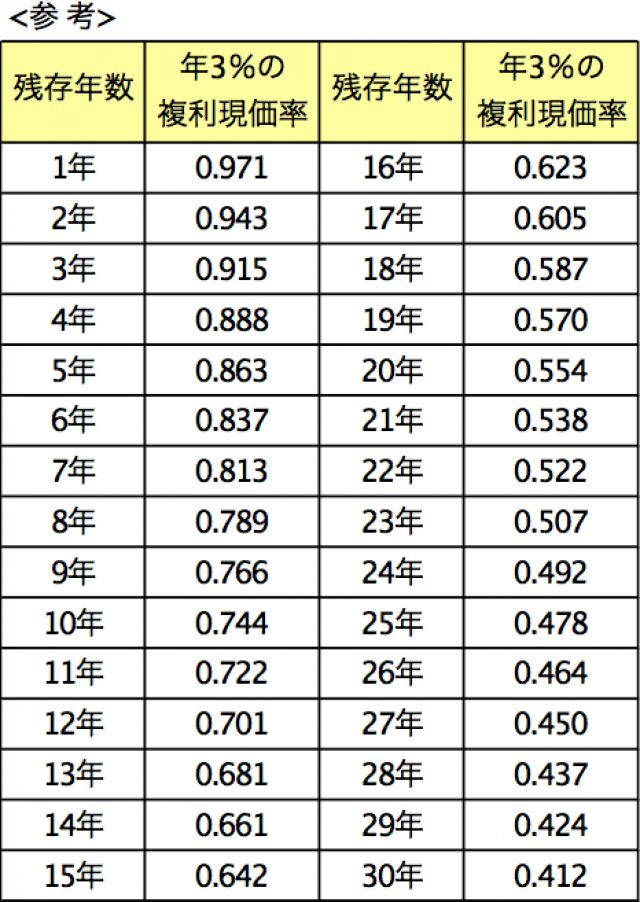

④存続年数に応じた民法の法定利率による複利現価率

「法定利率」は、配偶者居住権が始まる2020年4月に民法改正で年3%となります。

以後3年ごとに見直される予定です。

土地についての評価

◆土地の所有権

土地の相続税評価額(※1)× 存続年数に応じた民法の法定利率による複利現価率(※2)

(※1)土地の相続税評価額は、路線価や固定資産税評価額から算出できます。

(※2)建物で使用したものと同じです。

◆土地の配偶者居住権(土地の利用権)

土地の相続税評価額 - 土地所有権

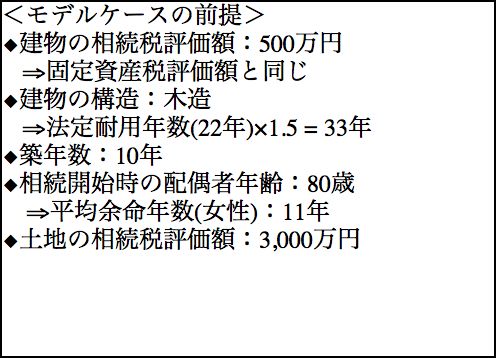

それでは、具体的にモデルケースをもとに計算してみましょう。

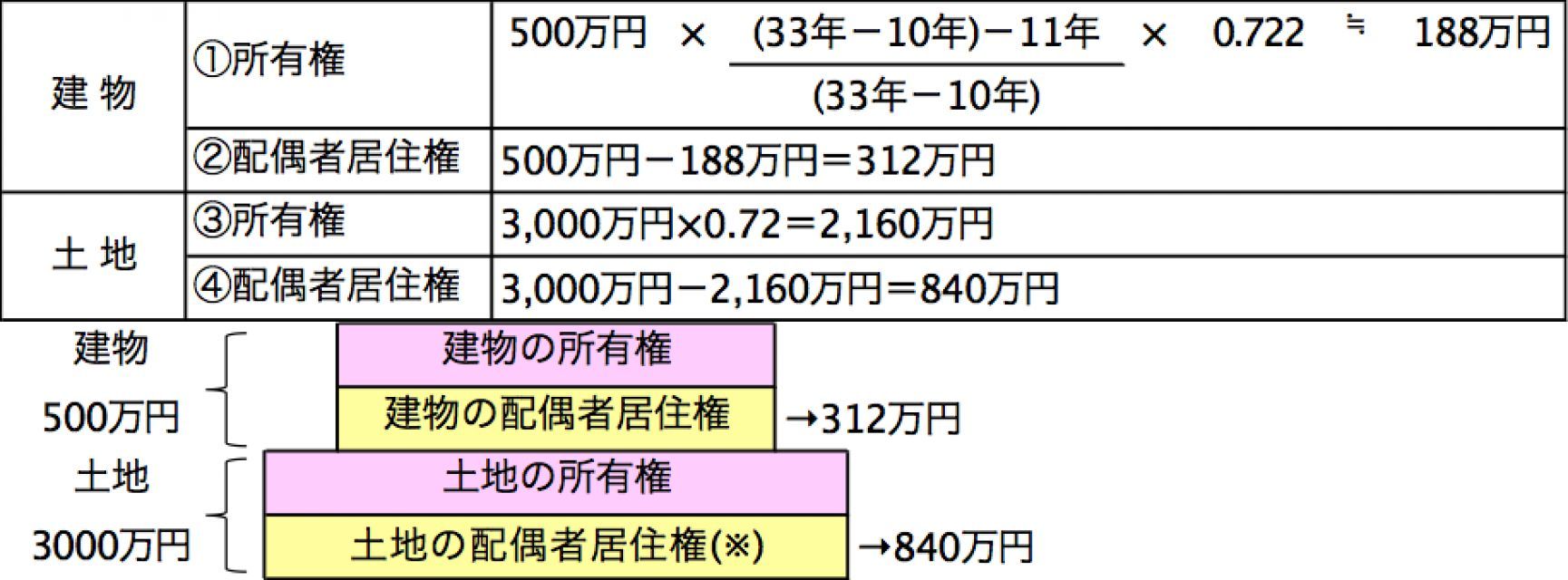

建物および土地の配偶者居住権の評価額は、312万円+840万円=1,152万円となります。

これは全体の評価額の33%(1,152万円/3,500万円)にあたります。

一方、建物・土地の所有権を相続した相続人の相続税評価額は残りの67%である2,348万円に減額されたことになります。

ポイントは“建物の残存耐用年数”と“配偶者の平均余命年数”

配偶者居住権の評価額割合が大きくなるか小さくなるかのポイントは、建物の残存耐用年数と配偶者の平均余命年数がそれぞれ何年あるかです。

「あと何年住める」という建物の残存耐用年数が短ければ短いほど

「あと何年生きる」という平均余命年数が長ければ長いほど

配偶者が取得する配偶者居住権の金額は大きくなり、建物の承継者が取得する建物の所有権の金額は小さくなります。

なお、計算の結果、

・残存耐用年数が0以下になる場合 = 築年数が長い(=古い)場合

・「残存耐用年数-配偶者居住権の存続年数」が0以下になる場合 = 配偶者が若く、平均余命が長い場合

上記の場合は算式上、所有権の評価は0になります。

つまり、相続税評価額がそのまま配偶者居住権の評価額となります。

以上のとおりですが、上記の算式に当てはめれば評価額の算出ができますので、それほど難しいものではありませんね。

ぜひ、皆さん自身やご家族における評価額の計算にもチャレンジしてみてください。

税理士

株式会社タクトコンサルティング入社

税理士法人タクトコンサルティング代表社員就任

平成23年 税理士法人エクラコンサルティング/株式会社エクラコンサルティングを設立

~現在に至る

0120-131-554

0120-131-554